上邯窗微信小程序,查看便捷更方便,每日还可领现金红包!

文章详情

国家税务总局关于进一步简便优化部分缴税人个人所得税预扣预缴方法的公告

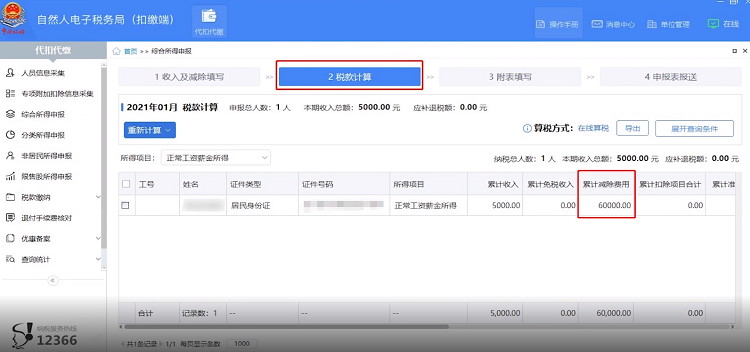

从2021年1月1日起,对于符合条件的两类纳税人,可在累计收入不超过6万元的月份,暂不预扣预缴个人所得税,等累计收入超过6万元之后,再预扣预缴税款。

采用新的预扣预缴方法后,对于工资收入不超过6万元,且收入前高后底波动较大的中低收入人群,避免了‘先预缴、再退税’的麻烦,最终,即增加了现金流,又降低了纳税的时间成本;其次,累计到收入超过6万元的月份时,再预扣预缴税款,也产生了递延纳税的效果,获得了税款的时间价值。

如上文所示,符合条件的两类纳税人,具体是哪两类纳税人呢?又需要符合什么条件呢?

1、第一类主要是“工薪一族”,第二类主要涉及保险营销员,包括证券经纪人和大学实习生(全日制学历教育),

2、两类纳税人需要同时符合的三个条件

(1)2020年1月至12月都在同一单位任职,而且扣缴申报了工资薪金所得个人所得税;

(2)2020年工资收入不超过6万元,需要注意的是“包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入”;

(3)2021年1月起,仍然再该单位任职并取得工资薪金。

3、举个例子:

(1)老员工小王,2020年1-12月都在A单位

(2)新员工小李,2020年3月进入A单位

两人的年收入都是54000元,A单位每月都办理了全员全额扣缴申报,假设小王、小李2021年仍然在A单位工作,则小王可以适用新规,小李因为2020年1-2月不在A单位,无法适用新规。

温馨提示:

1、针对纳税人:如果符合了条件,但出现以下情况

(1)单位预计2021年发放给您的收入将超过6万元;

(2)您需要出具纳税记录;

(3)存在多处所得,合并后预计年收入将超过6万元。

不用担心,2021年仍然可以按照原预扣预缴方法计算并预缴个人所得税。

2、针对单位企业:申报2021年1月份税款时,有两种情况出现,

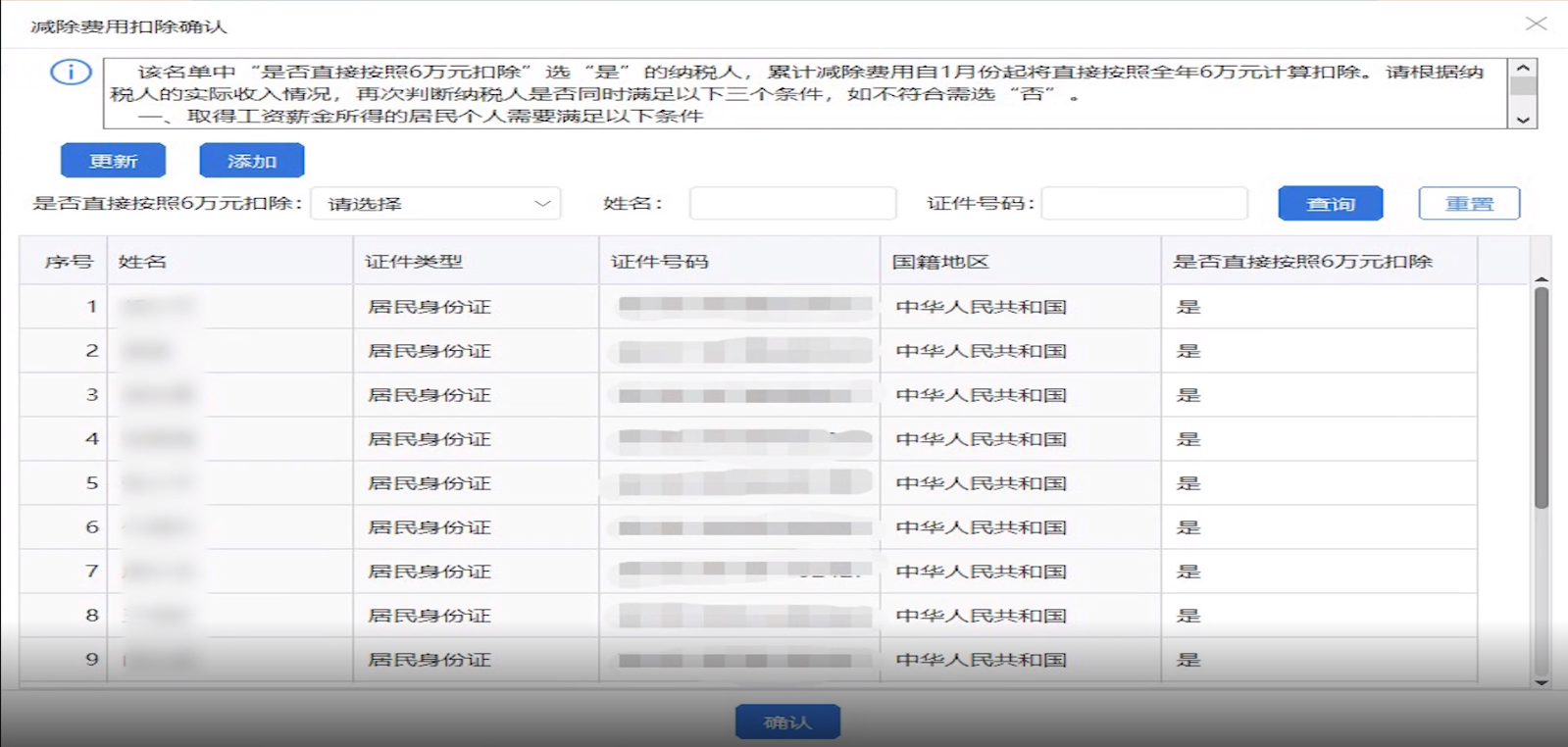

(1)如果是通过自然人电子税务局扣缴客户端或者网页端扣缴功能申报的,那么国家税务系统会根据2020年的申报情况,自动推送给您可能符合条件的员工名单供您核对,确认后按新方法申报。

(2)如果是通过纸质申报的方式,那么就需要自行判断符合条件的员工,并在申报表上做好备注。

(要注意,无论采用新方法还是旧方法,扣缴单位都应当按税法规定办理全员全额扣缴申报。)